MajalahCSR.id – Tak seperti masa sebelumnya, bisnis di era sekarang bisa lebih terbuka. Artinya, para pemodal darimana pun dapat jadi investor bagi sektor swasta bahkan usaha milik negara yang statusnya sudah perusahaan terbuka. Namun demikian, investor jaman sekarang cukup hati-hati dalam menanam investasi pada perusahaan, terutama yang menyangkut persinggungan dengan lingkungan.

Laporan keberlanjutan atau sustainability report adalah salah satu media penyampai informasi untuk meyakinkan para investor terkait perusahaan yang menjalankan prinsip Enviromental Social and Governance atau lingkungan, sosial, dan tata kelola. Oleh karena itu, laporan keberlanjutan, tak sekedar memenuhi Peraturan Otoritas Jasa Keuangan Nomor 51 tahun 2017, melainkan juga harus tepat dan akurat menggambarkan keberlanjutan dari organisasi perusahaan.

Global Reporting Initiatives sebagai salah satu acuan standard dalam pelaporan dan CDP meluncurkan panduan terbaru untuk pelaporan keberlanjutan khusus terkait bagian lingkungan. Apalagi belum lama ini, tepatnya Januari kemarin, OJK merilis Taksonomi Hijau untuk pengembangan “Green Economy” perusahaan.

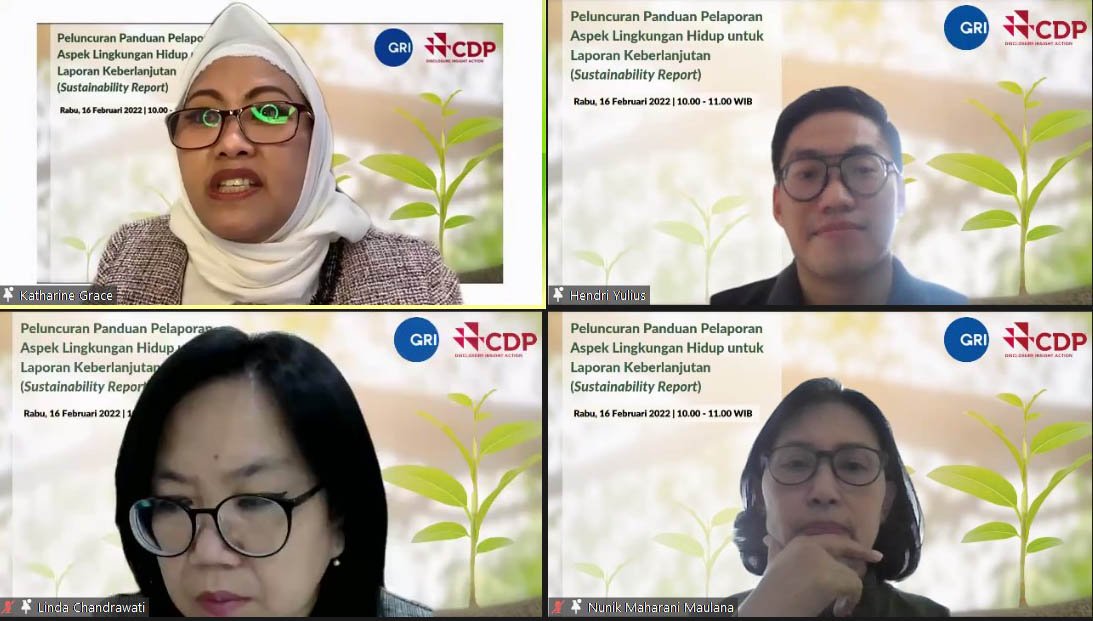

Panduan ini bertujuan untuk mempermudah perusahaan dalam menyusun laporan keberlanjutan mereka terutama pada aspek lingkungan dengan mensimultankan peraturan dan standard yang berlaku. Perkenalan panduan dilakukan secara daring pada Rabu (16/2/2022) yang juga menghadirkan 3 panelis praktisi yang menyampaikan opini mereka pada diskusi tentang keberlanjutan perusahaan.

Tiga orang panelis praktisi tersebut adalah Linda Chandrawati, Senior Vice President ESG PT Bank Central Asia Tbk, Nunik Maharani Maulana, Director of Sustainability and Corporate Communication PT Austindo Nusantara Jaya (ANJ) Tbk, dan Katharine Grace, Head Corporate Secretary PT Bank Permata Tbk dan Ketua Umum Indonesia Corporate Secretary Association. Diskusi ini dimoderatori oleh Hendri Yulius Wijaya, Country Program Manager, GRI.

Ketiganya mengungkapkan bahwa panduan yang selama ini ada, termasuk POJK 51/2017, membantu penyusunan laporan ESG yang jadi salah satu bentuk tanggung jawab perusahaan.

“Kami mengikuti 3 prioritas utama (dalam penyusunan pelaporan) dari OJK, yaitu untuk meningkatkan portofolio kami dalam pembiayaan keuangan berkelanjutan, mengembangkan kapasitas intern, serta melakukan penyesuaian terhadap organisasi manajemen risiko, ‘governance’, dan sistem prosedur. Tentunya kegiatan-kegiatan ini didukung oleh tanggung jawab sosial perusahaan yang terkait dengan keuangan berkelanjutan,” papar Linda Chandrawati.

Sementara itu, bagi Nunik Maharani, laporan keberlanjutan merupakan media transparansi untuk melawan stigma negatif terhadap perusahaannya dan membangun kepercayaan stakeholder atau pemangku kepentingan. Apalagi menurutnya, selama ini komoditas sawit mendapat banyak stigma negative tersebut dari mulai isu sosial, lingkungan, dan ‘governance’. “Sebagai perusahaan terbuka, (laporan keberlanjutan) akan membantu investor menentukan ‘investment decision making’ mereka,” sebut Nunik.

Menyusun laporan keberlanjutan harus menyelaraskan semua aturan standar yang dibutuhkan perusahaan. Pada praktiknya sebuah organisasi bisnis membutuhkan peran ‘corporate secretary’ dalam proses menyelaraskan hal tersebut dalam menyusun sustainability report.

Menurut Katharine Grace atau biasa disapa Grace, laporan keberlanjutan tidak lagi menjadi kewajiban perusahaan semata (untuk menyusunnya). Sebagai corporate secretary, pihaknya harus menjadi agen perubahan atau agent of change akibat dampak dari penyusunan laporan tersebut.

“Harus melakukan perubahan dan sejumlah inisiasi, seperti yang pertama harus melakukan ‘awareness’ di semua sektor atau sektor yang relevan (di perusahaan). Hal ini karena (isu keberlanjutan) tidak bisa lagi dikerjakan hanya oleh corporate secretary. Kita memerlukan bantuan dari sektor-sektor yang berkepentingan. Misalnya kalau di bank, kita ingin adanya policy yang berpihak pada ESG dalam melakukan (transaksi) kredit, dan assessment pada debitur yang masuk ke dalam sektor operasional. Harus masuk ke dalam policy, kapasitas orang (SDM), dan organisasi,” cetusnya panjang lebar.

Sebagai pihak yang menyusun laporan keberlanjutan, maka perusahaan, tutur Grace, harus memahami tujuan atau goal-goal yang diinginkan, dengan memperhatikan kepentingan stakeholders yang mengacu pada panduan peraturan yang ada di Indonesia dan standar internasional yang diharapkan. Investor saat ini, tegasnya, sangat berminat terhadap laporan keberlanjutan perusahaan yang sangat baik dalam mengedepankan ESG dan juga turut serta dalam penyelamatan bumi.

Panduan yang memudahkan

Terkait panduan terbaru yang dirilis oleh GRI, Linda mengapresiasi hal ini. “Panduan ini sangat bermanfaat. Kami perlu (panduan tersebut) karena (laporan) harus menyelaraskan dengan peraturan regulator dan standar-standar ‘best practise’ yang harus diadopsi perusahaan, sehingga kami tidak bingung dalam menyediakan data yang diperlukan dan juga dalam pengungkapannya, sehingag kualitas pelaporan kian meningkat,” sambutnya.

Namun demikian, Linda mengharapkan panduan yang dikonsolidasikan GRI berikutnya terkait climate change atau perubahan iklim yang lebih pada implementasi program. “(Dengannya) kita bisa melakukan ‘climate change strategy’ dalam perusahaan,” harap Linda.

Berbicara panduan lingkungan, Nunik mengemukakan di ANJ topik material yang terkait lingkungan adalah emisi gas rumah kaca dan perlindungan terhadap hutan dan keanekaragaman hayati. “Di tahun lalu kami melakukan review terhadap strategi bisnis dan menetapkan ambisi-ambisi ESG ANJ yang akan dicapai pada 2030. Salah satu targetnya adalah mencapai ‘net zero carbon’ pada 2030. Semua itu sedang kami rangkum dan kami laporkan di laporan keberlanjutan 2021,” ungkapnya.

Nunik juga menegaskan bahwa bukan hanya keberlanjutannya saja yang merupakan “journey” bagi perusahaan, melainkan laporan keberlanjutannya sendiri adalah bagian dari “journey” terkait pemahaman internal soal apa yang dilaporkan dan bagaimana prosesnya termasuk keterlibatan top manajemen. “Karena (isu keberlanjutan) ini penting bukan hanya sekedar melakukan pelaporan, namun saat ini dunia usaha dituntut untuk semakin terbuka terkait dampaknya dan bagaimana kita merespon terhadap dampak itu sebagai hasil operasi perusahaan,” sebut Nunik.

Panduan Laporan Keberlanjutan aspek lingkungan secara keseluruhan memiliki 76 halaman. Panduan disusun secara teknis dan lengkap terkait pelaporan aspek lingkungan perusahaan secara umum. Terdapat tata cara pelaporan biaya lingkungan hidup, material ramah lingkungan, energi, keanekaragaman hayati, emisi, limbah dan efluen, pengaduan lingkungan, dan soal air.